どうも、ばんぞうです。

キャンピングカー所有者の世帯収入で最も多いのが400万円未満!

少し古い資料になりますが、2016年に一般社団法人日本RV協会の行った調査の結果です。

同協会のプレスリリース資料では、

キャンピングカーが決して一部の高額所得者のものではないことを意味しています。

という記載もあります。

この調査結果を引用したブログなども、軒並み「金持ちの道楽だけではない。低所得者でも買える!」という論調ですが、私的にそれはどうかな?と思うわけです。

一応、データ解析も仕事としているばんぞう的見解をどうぞ。

キャンピングカー持ちの職業分布がすごい!

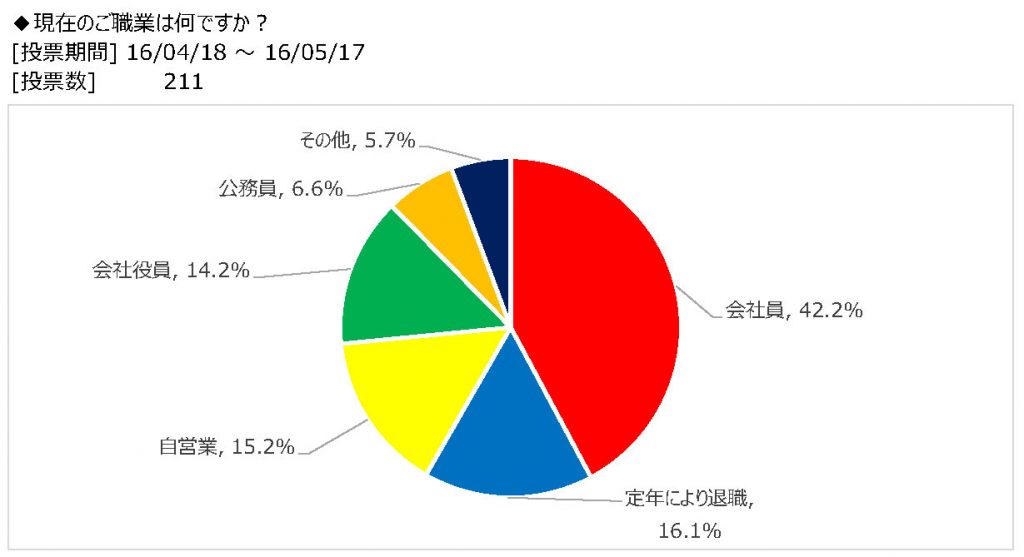

まずはこちらのグラフを見てください。キャンピングカーオーナーの現在の職業です。

一見、おかしなところはなさそうですが、実はすごく偏っています。総務省の統計(平成29年度労働力調査)とはずいぶん差があるんです。

RV協会の調査結果は、自営業者15.2%・会社役員14.2%ですが、日本全体(総務省統計)でみると、自営業者の割合8.09%・会社役員の割合5.36%です。とそれぞれ約1.9倍・2.6倍と大きく開いています。

総務省統計の数値は、「定年により退職」を含まないので実際の開きはもっと大きいといえます。

つまり、キャンピングカー所有者は、収入の高いであろう職業に就いているの割合が高いということになります。

日本RV協会の

キャンピングカーが決して一部の高額所得者のものではないことを意味しています。

ってどういうこと?ですよね。

儲かっていない会社の社長や自営業者ばかりがキャンピングカーを購入しているということでしょうか?

夜逃げ用とか・・・

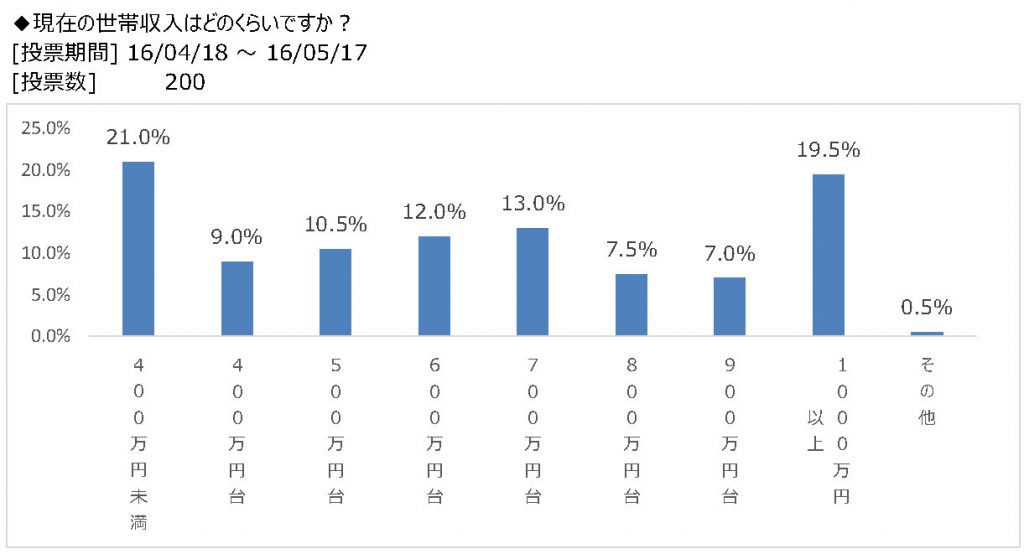

世帯年収400万円未満のからくりを暴きます!

ではでは、RV協会の主張を見てみましょう。

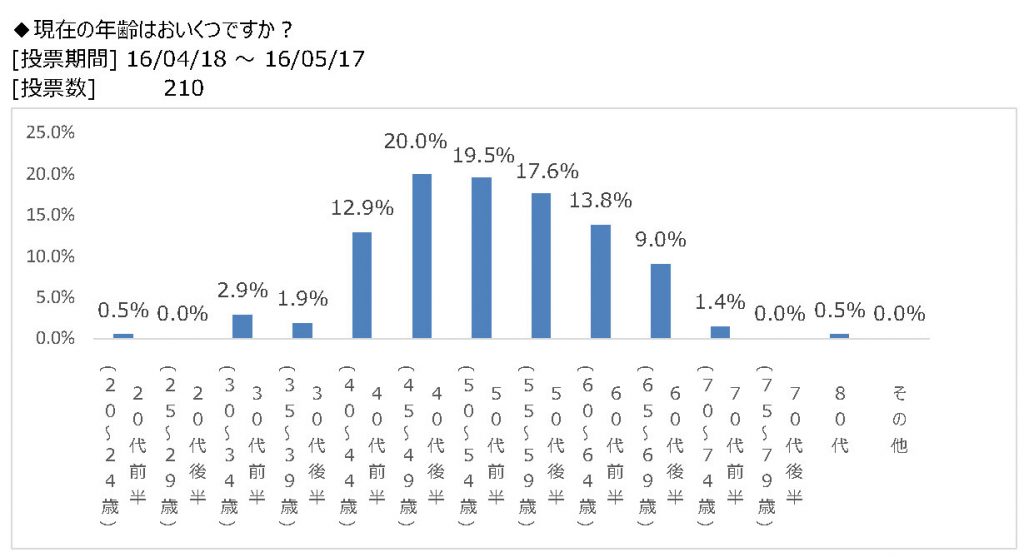

確かに400万円未満の割合が一番高くなっています。次にこのグラフを見てください。

キャンピングカー所有者は40代以降がほとんどだということがわかると思います。

そして、注目すべきは60代以降の割合、全体の4分の1を占めています。

もうお分かりですね。400万円未満のほとんどが年金受給者ということです。

先程の職業分布を見ても「定年して退職」が16.1%となっているので、400万円未満の多くをこの層が占めているということは明らかです。

確かにキャンピングカー所有者は高所得者だけではないですが、すでに資産形成が終わって現在の収入が低いだけの人も多いことを忘れてはいけません。

サラリーマンで年収400万円以下の人がキャンピングカーを買うのはヤバい!

(´・ω・`)´・ω・`)´・ω・`)ジェットストリームショボーン

となる人もいるかもしれませんが、

今、現役世代で年収が400万円ない人はキャンピングカーを買うべきではないと思います。

もちろん、キャンピングカーにもいろいろあります。軽キャンパーや中古車なら購入費用が安くなるので無理はないかもしれません。ここでヤバいと言うのは購入価格が実質700万円くらいからの新車のキャブコンです。

少しシミュレーションしてみましょう。

年収400万円として、手取り収入はおよそ305万円です。月の手取り額は25.4万円。(ボーナスも均等に月割り)

オプション抑えめの新車キャブコン諸費用込みで750万円で購入したとします。

まぁキャンピングカーを買うくらいなので、子供がいるファミリー世代としましょう。子供は2人と仮定しましょう。

家賃または住宅ローンの返済額を手取りの3割として7.6万円。食費を抑えて5万円(4人世帯の平均7.8万円)。光熱費・通信費で3万円。

そこに、キャンピングカーのローン5万円(金利2.5%)と車の維持費2万円が毎月かかります。

| 項目 | 支出金額 | 残高 |

|---|---|---|

| 居住費(家賃・ローン) | 7.6万円 | 17.8万円 |

| 食費 | 5万円 | 12.8万円 |

| 光熱費・通信費 | 3万円 | 9.8万円 |

| キャンピングカーローン返済 | 5万円 | 4.8万円 |

| 自動車保険・車検・整備費用など | 2万円 | 2.8万円 |

※ キャンピングカーを駐める為の駐車場(場所によって金額が違いすぎるので)含めていません。別途必要です。

ここまで、合計22.6万円。ここにはガソリン代や高速代はおろか、子供に着せる服も、日用雑貨も含まれません。これらを残り2.8万円でやりくりしなくてはいけないのです。

どうでしょう?

あなたのお小遣いは?(喫煙者ならタバコ代も要りますね)生命保険や入院保険は?奥さんの服や美容院代は?お子さんの習い事は?レジャーは?

世の中お金だけではありませんが、お金と心の余裕はある程度リンクしていると、私は思っています。

家計が逼迫してるのに、キャンピングカーでの旅を心から楽しめるでしょうか?

じゃあ、あきらめるしかないの?

会社からのお給料だけで足りないのなら、収入を増やせばいいんです。

そう簡単にいうもののサラリーマンだと給料を自分の意思で増やせないという状況の方が多いと思います。

では、副業。といってもアルバイトをすれば、キャンピングカーを楽しむ時間がどんどん削られていきます。

アフィリエイトやせどりといったネッビジネスもやってみると上手くいかないことが多いです。

となると、投資はどうでしょう。

投資というと怖い・怪しいというイメージをお持ちの方もいると思います。

キャンピングカーの購入資金をつくるなら「年利10%は狙いたいですねぇ」とか言うと、ますます怪しく思いますよね。現在、普通預金の金利が0.001%なので、その10,000倍ですから。

非現実的すぎて、呆れ笑いがでるかもしれません。

でも、投資経験のない方は想像できないと思いますが、年利10%であってもリスクを取れば実現できる数字です。

極端ですが、例を挙げましょう。

現在、日本は預金してもほとんど金利がつきませんが、アメリカの金利は2.25%です。

日本円を米ドルに変えて預金すれば、為替レートに変動(=リスク)がなければ年利2.25%で運用できるということです。

さらに高金利通貨で人気のトルコリラなら政策金利がなんと24%です。

とはいえトルコリラで預金するというのは扱う日本の銀行も限られていてハードルが高いです。

もし実際に運用するとなれば、FX(外国為替証拠金取引)でとなるでしょう。

FXでは、金利に相当するものをスワップといい毎日受け取れます。業者によって違いますが、10000トルコリラ(約21万円)あたり、1日120円ほどのスワップが手に入ります。

1年間で受け取れるのは43,800円。年利20.8%です。

さらに!

FXは持っているお金の何倍もの外貨を扱うことができます。同じ21万円で2万トルコリラでも3万トルコリラでも買うことができるのです。もちろんスワップも(そしてリスクも)2倍・3倍となっていきます。そう、やろうと思えば年利60%だって取れるのです。

どうでしょう?

ちょっと煽り気味な説明となってしまいましたね(笑)

もちろん、年利60%なんて投資はリスクが高すぎて計画通りにいかない確率が高いので、やるべきではありません。

でも少なくとも「できない」という感覚は薄れたのではないでしょうか?

一口に投資といっても、株式・債券・外為・不動産・資源・貴金属・仮想通貨・・・様々なものがあり、ハイリスクなものからローリスクなものまで様々です。

ここでは、話がずれすぎるので詳しくは話しませんが、自分が許容できるリスクをとれば、それに見合ったリターンが新たな収入源となるのです。

興味のある方はコメントください。リクエストが多ければサラリーマン向け運用の記事も書いてみます。

美味しい話だけでなく、私自身体験した失敗談なども書きたいので、かなり長文になりそうですが・・・頑張ってみます。

それでは!